こんにちは、将来のお金に対する不安から、貯金や投資に関する本を普段から読み漁っているべいちょーと申します。

貯金を頑張っているのに、お金が思ったように貯まらないなと悩んでいませんか?

今回の記事では、日常の中に潜むお金に関する3つの罠と、お金の管理の仕方についてご紹介します!

こんな人にオススメ!

- 貯金したい

- 衝動買いを抑えたい

- お金の管理方法を学びたい

- 老後の備えをしたい

今回参考にした本は、

『お金が貯まる人は、なぜ部屋がきれいなのか「自然に貯まる人」がやっている50の行動』黒田尚子

著者は立命館大学法学部を卒業後、日本総合研究所に入社。在職中にファイナンシャルプランナー(FP)を取得し、現在では、各種セミナーや講演、執筆、個人相談を中心に幅広く行っていらっしゃる黒田尚子さんが書かれた本です。

べいちょー

べいちょー世界で認められているCFP ®︎1級ファイナンシャルプランニング技能士を持っていらっしゃるFPのプロだね。

先に結論をお伝えすると、「ウォンツ(欲しいもの)とニーズ(必要なもの)をしっかりと分ける」です。

この記事を読み終える頃には、無駄遣い(浪費)を減らし、お金を増やす方法をマスターできているはずです。それでは、さっそくいってみましょう!

1. お金が貯まらない1つ目の罠(趣味)

お金が貯まらない1つ目の罠はズバリ趣味です。

好きな服を着る、友達や家族と旅行へ行く、映画や漫画を読むなど人それぞれ趣味があり、それ自体をやめろとはいいません。自分の人生を楽しむためには趣味を持つことは重要ですし、むしろ推奨するべきだと私自身は思います。

べいちょー自分の人生なんだから楽しまなくちゃね!

しかし、流行りについていくために毎シーズンごとに服を買い替えたり、折角の旅行なのだからと財布の紐が緩めすぎると出費がかさんでしまうのもまた事実です。最近ではInstagramやTwitterなどで趣味や旅行の写真を上げて、「いいね!」を貰おうとのめり込んでしまう人がいますが、そんな人は特に注意です。

「いいね!」のような承認欲求を満たす行為は、無駄遣い(浪費)に陥りやすいです。

そこで、私のおすすめの考えとしては、趣味に優先順位をつけ、浪費しても良いジャンルは1つに絞ると言うことです。

例えば、

- 服が趣味の場合…

-

外食は今まで週に3回だったのを週1回に減らす。友達に食事に誘われてたとしても、本当に行きたいと思うもの以外は断る。ホームパーティなどに切り替えるなどです。

- 映画や漫画が趣味の場合…

-

去年買ったけれどあまり着なかった服を今年着る。遠出の旅行は、年に1回までにするなどです。

趣味は工夫次第でお金をかけなくても充分に楽しむことができます。特に最近なら服を定額でレンタルし放題なサービス、動画なら無料のYoutubeの他にNetfrixやAmazom Prime Videoなどのサブスクリプション等、少額で日々の生活を豊かにすることができます。

自分に合った趣味を見つけて、楽しんでいきましょう!

2. お金が貯まらない2つ目の罠(食事)

お金が貯まらない2つ目の罠は食事です。

2020年度の家族世帯(4人家族)と単身世帯の一ヶ月の食費はそれぞれ平均87,017円と40,331円です。

家族世帯の一人当たりに換算すると、21,754円となり単身世帯の半分程度で済みます。さらに単身世帯の食費を男女別で見てみると、男性は44,466円、女性は36,729円と男性の方が食費が高くなっています。近年、男性でも自炊する人は増えてきましたが、まだ女性の方が自炊をする割合が多いことなどが要因として考えられます。

さらに1日あたりの食費に換算すると、家族世帯(4人家族)で725円、単身世帯で1266円となります。皆さん意識したことはありますか?

あまり意識せずコンビニやレストランでばかり食事を摂っていると、気づかないうちに食事代は上がってしまいます。時間単価まで考えると一人暮らしの人も自炊すべきとは一概には言えませんが、自炊は貯金の味方だということがお分かりいただけたかと思います。

さらに外食ばかり行っていると栄養価も偏ってしまい、糖尿病など、生活習慣病のリスクが高くなってしまいます。体調を崩したり病気になったら医療費が発生するため元も子もありません。

健康で長生きすれば医療費や介護費用も節約できて、お金も貯まりやすくなります。ぜひ、一度食費と栄養バランスを見直してみてください。

3. お金が貯まらない3つ目の罠(固定費)

お金が貯まらない2つ目の罠は固定費です。

この場合の固定費は、住居費用や水道光熱費、スマホ(携帯)代、保険代、医療費などが挙げられます。

皆さんは固定費にいくらかかっているかしっかりと把握していますか?

べいちょー私べいちょーも把握していなかったのでGoogleスプレットシートで「1ヶ月あたりの収支表」作成して確認してみたよ。

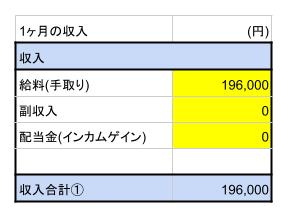

まずは1ヶ月あたりの収入。(ここにはボーナスなど臨時収入は入れないようにしましょう!)

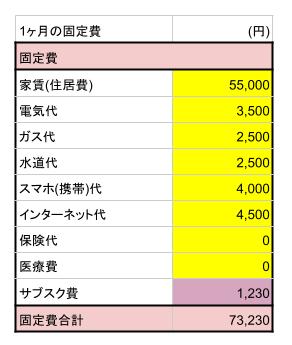

次に1ヶ月あたりの固定費。

べいちょー

べいちょー固定費だけで73,230円もかかっていたんだ!スマホ代は乗り換えたらもっと安くできそうだと気づけたよ。

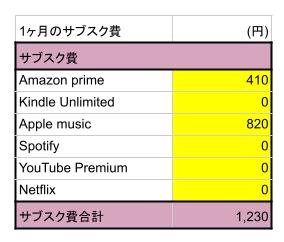

最近ではNetflixやYoutubePremiumなどのサブスクリプションを利用している人も多いと思うので、サブスク費はより詳細な項目に分け別枠で作成してみました。

べいちょー

べいちょー加入しているのはAmazon primeとApple musicでどちらも年会費契約だから、月額に計算して表に記入しているよ。

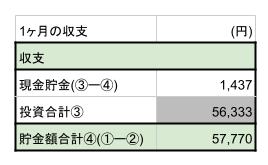

次は固定費を含めた1ヶ月あたりの支出。

加えて、最近NISAの仕組みが変わるかもと話題になっている1ヶ月の投資額について。(私自身、積み立てNISAとiDecoは毎月満額入れています。)

最後にすべてを考慮した1ヶ月あたりの収支。(1ヶ月あたりどれくらいできているか。)

べいちょー

べいちょー1ヶ月あたり57,770円ぐらい貯金ができているのか。

でも現金で残るのは月1437円ってこれじゃあ急な出費が出たとき対応できないよ〜。支出や投資額を見直さなきゃ!

こんな感じで、「1ヶ月あたりの収支表」を作成することで収支を把握することができます。表にすることで、現状の固定費の把握と削減できる部分を見つけることができます。毎月の固定費を把握していない人は一度確認してみましょう。

「1ヶ月あたりの収支表」 – テンプレート(無料)のGoogleスプレットシートを作成したので、みんなも確認してみよう。

https://docs.google.com/spreadsheets/d/1T59-Tqo0-PpoEPZ63zunZqbX4FpjO9Mm_yKkSNLQPNk/edit?usp=sharing

年度が変わると収入や支出も変わるので、年に1回は見直すようにしましょう。

4. 貯金っていくらあれば安心!?

では、貯金額がいくらあれば安心して生活できるんでしょうか?

参考として、2021年度の年代別の貯金額を示します。

この表で示すように預貯金額の全年齢平均は単身世帯で442万、二人以上世帯では670万円が平均のようです。あくまで目安でしかないですが、自身の年代の平均を超えられるように頑張りましょう!

べいちょーべいちょーは現在26歳の単身だけれど、30歳までには預貯金額(正確には資産)が400万円を超えるように頑張るぞ。

5. 家計簿をつけてお金を管理しよう!

貯金の目標金額が決まったら、家計簿をつけてお金の管理をしましょう。

1ヶ月あたりの大まかな収支は、先ほど説明したGoogleスプレットシートの「1ヶ月あたりの収支表」で把握できたと思います。今度は家計簿をつけて無駄遣い(浪費)を減らしてましょう。

ところで、皆さんは現金派とキャッシュレス派、どっちの方がお金が貯まると思いますか?

クレジットカードなどのキャッシュレス決済はお金を使いすぎてしまうと思われがちですが、実際には意外にもキャッシュレス派の人の方がお金を貯めているようです。

クレジットカード会社大手のJCBが2019年に調査した「 キャッシュレスとデビットカード利用意向に関する実態調査2019」によると、平均年間貯蓄率は現金派が約34万円なのに対して、 キャッシュレス派は83.2万円となんと約2.4倍も高かったのです。

べいちょーキャッシュレス派の方が約2.4倍も貯金上手だったとは、びっくりだよ!

それでも、 クレジットカードは実際に使った時期とお金が出て行く時期が異なるため、使いすぎてしまう人もいるかもしれません。そんな人に対して本の著者は、使いすぎを防ぐ方法としてキャッシュレス利用後はその分の現金を別の袋に分けることを勧めています。確かに物理的にお金を管理するため、使いすぎはなくなると思います。

私自身はもっと簡単で便利な管理方法として、マネーフォワードMEというアプリを愛用しています。マネーフォワードMEはクレジットカード、銀行、証券などが登録でき、 毎日のお金の出入りや銀行の残高、今月何にいくら使ったかを見える化できます。さらに資産の損益表示機能がついており、株式投資などをやっている人にとっては使いやすいと思います。

マネーフォワードME – お金・資産管理なら家計簿アプリ –

https://moneyforward.com/

なお口座を10以上持っていて資産の損益表示機能が必要ない人は、Moneytreeというアプリだと無料で50件までできるようです。(私は使ったことありませんが、参考まで)

Moneytree – 複数の金融サービスを一元管理できるシンプルな家計簿アプリ –

https://getmoneytree.com/jp/app/about

家計簿をつけながら、ウォンツ(欲しいもの)とニーズ(必要なもの)を区別して無駄遣い(浪費)を減らしていきましょう!

6. 貯金をするためには(まとめ)

最後に今回の記事をまとめます。

- 趣味には優先順位をつける。

- できる範囲で自炊を心がける。

- 固定費を「1ヶ月あたりの収支表」を用いて把握する。

- 家計簿=家計簿管理簿をつける。

今回参考にした本で、色々な角度から貯金をするための方法を考えさせられました。日本は高齢化が進んでいき税金が上がることが予想されるため、今後お金の問題は大きくなっていくと思います。

そんな不安な世の中でも、「自分の身は自分で守るしかありません!」

しっかりした家計管理を自分自身で身につけ、安心した老後を迎えられるようにしましょう!

べいちょー気になった方は、ぜひ手にとって読んでみてね。

| お金が貯まる人は、なぜ部屋がきれいなのか 「自然に貯まる人」がやっている50の行動 [ 黒田 尚子 ]楽天で購入 |